お役立ち情報

事業を始めてから最初の確定申告って分からないことが多いですよね。

実店舗の販売業や飲食業のように最初から規模の大きな事業だと税理士さんを雇えばいいんですが、ブログのようにインターネット関連だと最初は収入が無いので税理士さんなんて雇えません。

ほぼ収入が無いのに税理士さんに頼む費用が捻出できない場合、自分で確定申告を行うことになります。

確定申告で重要なのは収支が分かる「帳簿」(会計)です。

今回は小規模事業で白色申告を自分で行う方に向けて、帳簿のつけ方を紹介します。エクセルのテンプレートもダウンロードできます。(簡易簿記が認められている青色申告10万円控除にも使用できます)

白色申告と青色申告

個人で事業を行う場合、確定申告が必要です。毎年2月中旬から3月中旬に税務署へ申告します。

確定申告には白色申告と青色申告があります。

青色申告

青色申告のほうが特例が多いので節税には有利です。

その代わり、しっかりとした会計処理が必要です。自分でエクセルの表を作って会計処理するのは難しいです。税理士さんに頼むか、会計ソフトを使って会計処理している方が多いと思います。

また、青色申告承認申請を前年度までに出しておかないと青色申告自体を受け付けてもらえません。開業届も必要です。

→ 個人事業の開業届の出し方 -今年度分を青色申告するなら3/15までに提出-

→ 無料の開業freeeだと「個人事業の開業届」が超簡単に作成できる -法人化時の会社設立も-

白色申告

白色申告は青色申告より簡便な会計処理で申告することが出来ます。簡易的な帳簿が認められており、エクセルなどで自分で作ることも難しくありません。

事業を始めたばかりの方や事業規模が小さい場合に適しており、手間をかけずに申告できます。

青色申告は開業届や青色申告承認申請を事前に行わないと受け付けてもらえませんが、白色申告は事前申請は不要です。事業を始めた年度は白色申告になってしまいます。

白色申告と青色申告の違いについては以下の記事で紹介しています。

白色申告の帳簿

確定申告は所得を算出して、その所得に対する税金を算出し納税するものです。

所得を算出するためには、収入と支出から収支を出して所得とします。収支を管理するためには帳簿が必要となり、帳簿をつけることが義務付けられています。

「先月は3万円くらい使ったな。今月の売り上げは4万円だったっけ?うーん、1万円の利益かな?最終的に1万円の利益にしよう!」のような曖昧な内容で確定申告はできません。

帳簿をつけると言っても白色申告の場合、個人が自分で帳簿を作成できるように簡易的な帳簿である「単式簿記」で申告できます。

簿記の種類については以下の記事で紹介しています。

単式簿記のつけ方

単式簿記は収支のみに着目した簿記です。

「いつ、何を、なんのために、買った(支払った)/売った(収入を得た)」のかを一覧表にすればいいだけです。

支出と収入の各合計を算出し、収入合計-支出合計=事業所得となります。

事業所得から社会保険料や基礎控除などを差し引いたものに税金が課されます。

少し具体的な例を挙げます。

上の画像では商品Aの仕入れ/売上げと、経費である電話回線代を帳簿(単式簿記)にしたものです。各項目は以下のようになっています。

- 日付:いつ

- 摘要:何を

- 収入:収入を得た

- 仕入れ:仕入れとして支払った(何のために支払ったのか)

- 経費:経費として支払った(何のために支払ったのか)

上の画像では「何のために」が少ないのですが、収入/仕入れ/経費の項目を細分化すれば「何のために」も細かく分かるようになります。特に経費を細分化したほうが分かりやすい帳簿になります。

白色申告の帳簿のサンプル

国税庁のサンプル

国税庁のWEBページでも白色申告用の帳簿のつけ方とサンプルが公開されています。

先ほどの例よりも経費が細分化されています。

エクセルのテンプレート

国税庁のサンプルはPDFファイルなので、エクセルのテンプレートを作成しました。以下のリンクからダウンロードしてください。

国税庁のサンプルの経費の細目に「インターネット関連費」を追加しています。

確定申告時期に慌てて記帳するのではなく、日々記帳する必要があります。最近はオンラインで会計処理できるソフトがあるので、それを利用するのも一つの手です。以下の「やよいの白色/青色申告オンラインだと無料で始めることができますよ。

白色申告なら永年無料、青色申告なら初年度無料です。

.

最近、Microsoft Officeの安過ぎる非正規品が問題となっています。詐欺や途中で使えなくなることがあるので気をつけてください。

→ Microsoft Officeの安過ぎる非正規品に注意!【詐欺や、認証できないなど問題あり】

→ Microsoft 365/MS Officeのキャンペーン情報はこちら

記帳の注意点

勘定科目は追加可能

先ほど紹介したサンプルやテンプレートの経費の細目は「勘定科目」に該当します。

インターネットビジネスをしていると「レンタルサーバー代」や「ドメイン取得費用」を支払っている方がいると思います。

「どの勘定科目に該当するの?」と疑問になりますよね。

該当する勘定科目が無い場合は、自分で追加して構いません。国税庁のサンプルも空欄が用意されています。この空欄は「自分で追加してね」という意味です。

僕は「インターネット関連費」を追加しています。レンタルサーバー代やドメイン取得費用、インターネットプロバイダ代をインターネット関連費にしています。

家庭と事業の按分に気をつけて

小規模事業の場合、自宅で事業を行っている方もいると思います。

この場合、家賃や電気代などが家庭用と事業用で分けずに契約して支払っています。

事業分だけを分けて経費にすることを「按分」して経費にすると言います。例えば60㎡の部屋を借りていて、そのうち20㎡だけを事業専用に使用している場合、按分比率=20/60(33%)に按分して経費にすることが出来ます。

この按分比率に注意点があります。

- 明確な根拠で按分比率を求めていること(さきほどの面積などの具体的数値で計算していること)

- 白色申告では約50%以上の按分比率でないと経費として認められない

明確な根拠が必要なのは当たり前ですが、「白色申告では約50%以上」に気をつけてください。先ほどの例の33%では家賃を経費にすることはできません。

まとめ

以上、白色申告の単式簿記の帳簿のつけ方とサンプル・テンプレートを紹介しました。白色申告の単式簿記であれば自分で帳簿をつけられると思います。

経費の注意点に気をつけてください。特に白色申告では約50%以上の按分比率でないと経費として認められません。

マイクロソフトがOffice/MS 365のキャンペーンはこちら!

最近は、オンラインのクラウド会計ソフトを導入する人が増加しています。

個人事業主でも事業規模が拡大してくると、本来の業務が忙しくなってくるのに日々の会計処理も増加してしまいます。

無料で始めることのできるオンラインの会計ソフトがあるので、試してみてはいかがでしょうか。

freee:高機能!株式投資をしている人に最適!

freeeは、とにかく高機能です。

オンライン確定申告ソフトで株式投資に対応しているのはfreeeのみです。(上記2つと比較して)

freeeが電子申告開始ナビを開設しています。無料で簡単にe-Taxの準備ができますよ!

Money Forward:永年無料のフリープランあり!

「Money Forward」は、基本的に有料プランですが、永年無料のフリープランもあります。

フリープランは、1年度につき50件まで仕訳登録などの機能制限がかかりますが、仕訳帳・総勘定元帳・補助元帳・決算書の閲覧、およびPDF出力が可能です。

→ Money Foward クラウドの機能制限の詳細はこちら(公式ページ)

小規模の事業であれば、フリープランでも確定申告が可能です。

→ 白色/青色申告の確定申告ソフト「マネーフォワード」を無料で始める

やよい:永年無料の白色申告オンライン

「やよい」だと永年無料の「やよいの白色申告オンライン」か初年度無料の「やよいの青色申告オンライン」があります。青色申告オンラインでも白色申告ができるので、機能の多い青色申告オンラインのほうがオススメです。

後から青色申告にしようとプラン変更すると初年度無料にならないので、気をつけてください。

今なら初年度無料

.

法人向けには以下のキャンペーンがあります。

PR弥生会計 オンラインとMisocaが2年間無料!

起業家応援キャンペーン公式ページはこちら

白色申告から青色に切り替える方法は以下の記事で紹介しています。

やよいが「中小企業・個人事業主の方対象 新型コロナウイルスに伴う支援情報」を公開しています。各種相談窓口や代表的な行政等の支援がまとめられていて、とても便利です。

→ やよい「中小企業・個人事業主の方対象 新型コロナウイルスに伴う支援情報」

帳簿のつけ方に不安がある方や確定申告する時間のない方は税理士に相談することをおすすめします。

→ 税理士とは? -確定申告や会計業務の代行、節税や相続の相談に便利-

→ 確定申告や相続で税理士を探すなら無料紹介が便利 -税理士報酬の引き下げ実績も多数-

持続化給付金は、売り上げを補填するためのものなので、課税対象です。一方、全国民に10万円支払われた特別定額給付金は非課税です。給付金などの課税対象は以下の記事で紹介しています。

お役立ち情報

ピックアップ記事

【2022年9月末まで延長】生活福祉資金の特例貸付はこちら。償還免除もあります。

まん延防止措置の「CO2センサー」導入を検討の人は必見!

キャンペーン・イベント情報

PR弥生会計 オンラインとMisocaが2年間無料!

起業家応援キャンペーン公式ページはこちら

確定申告関連情報

令和3年分は持続化給付金などコロナウイルス支援のため、通常とは違う収入があります。事業支援のための給付金などは課税対象なので注意してください。

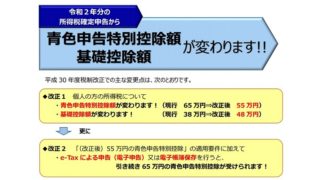

今回の確定申告からe-TAXと従来の紙の申請で特別控除額に違いがあります。e-TAXじゃないと損ですよ!

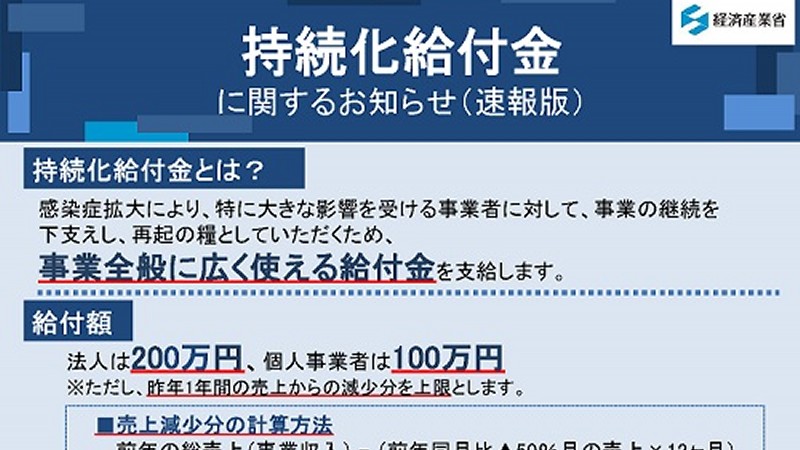

- 新型コロナの特別給付金や持続化支援金、協力金は課税されるのか?【事業者向けは基本的に課税対象、GoToトラベルの補助金額も課税対象なので注意!】

- 【1/31まで延長】新型コロナウイルス支援策「持続化給付金」の申請要領の概要【個人事業主編】給付対象と給付額

- 【持続化給付金の月別事業収入に対応】白色申告の帳簿の作り方とつけ方-エクセルテンプレートも-【青色申告への切替方法も紹介】

- e-Taxの利用準備は?【マイナンバーカードまたはID・パスワード方式の届出が必要】

- 【2020年申請から】確定申告の添付書類が簡略化(2019年度分の確定申告)

- 確定申告書の提出方法、必要な添付書類 -領収書不要、2020年申請から株式配当の支払通知書が不要になった-

- 2019年10月消費税改正後の確定申告・会計での消費税の扱い・納税について【特例で消費税丸儲け?】

- 確定申告や相続で税理士を探すなら無料紹介が便利 -税理士報酬の引き下げ実績も多数-

- 税理士とは? -確定申告や会計業務の代行、節税や相続の相談に便利-

- 白色申告と青色申告の違い -青色申告で節税、複式簿記には会計ソフト-

- 【2020年】確定申告ソフトのおすすめは?【株式投資(譲渡益)ならfreee!アフィリエーターや小規模事業なら「マネーフォワード」か無料の「やよい」】

- 令和2年(2020年)分から青色申告特別控除額が変更【e-TAXだと10万円アップ!】

PR弥生会計 オンラインとMisocaが2年間無料!

起業家応援キャンペーン公式ページはこちら

コメント