お役立ち情報

2019年10月から消費税改正で消費税が10%になりました。軽減税率も導入され、ますます税処理がややこしくなりました。

個人事業主などの方で、消費税改正後の確定申告を不安に思われている方も多いんじゃないでしょうか。

基本的な確定申告時の消費税の扱いと、消費税の計算が簡易的になる特例を、消費税改正後の軽減税率の扱いを含めて紹介します。

確定申告での消費税の扱い

確定申告で、どのように消費税を扱うのかを理解する必要があります。

いくつか特例がありますが、まずは基本的なことを説明します。

特例を利用すると消費税の処理を簡略化することができますが、デメリットもあるので、基本的なことは理解して特例を利用したほうがいいと思います。

消費税はお客様から預かった税金

売上げに含まれる消費税は「本来、顧客が納税すべき税金を、一時的に預かっている」だけです。

確定申告時に顧客に代わって自分たちが消費税を納税することになります。

それは分かるんだけど、仕入れのときに支払った消費税はどうするの?還付されるの?

こちらが納める消費税は、「顧客から預かった消費税から、仕入れ時に支払った消費税を差し引いた額」を納税します。

収益が悪かったり、仕入れと売上げの時期のずれなどにより、仕入れ時に支払った消費税のほうが多く(計算結果がマイナス)なった場合、マイナス分の消費税は還付されます。

帳簿は税抜きで記帳

基本的に帳簿には税抜き価格で記帳します。(特例時の記帳を除く)

売上げや仕入れの中には消費税がかかるものと、かからないものがあるので、消費税の有無や税率も管理して記帳する必要があります。

税金の種類に応じた最終的な金額に対し、それぞれ消費税を計算し、消費税を納めることになります。

消費増税の改正で変わること

もしかして、増税する前と後で記帳の仕方が変わるの?

2019年10月より前の増税前は、消費税は8%でしたが、10月以降の増税後は通常の10%と軽減税率の8%の2種類に増えます。

帳簿の種類によりますが、もしエクセルなどで記帳していた場合、複数の消費税に対応できていないかもしれません。その場合、正しく記帳することができません。

事業規模が大きい場合は、税理士に依頼したり、確定申告ソフトや会計ソフトを使用していると思うので、問題ないかもしれません。

エクセルでやってるんだけど、自分で改造はできないかも。。。

事業規模が小さい場合、税理士を雇う費用が捻出できないこともあるので、自力でエクセルでやっている人もいるんじゃないでしょうか。

最近は無料や低料金のオンライン確定申告ソフトがあるので、そちらを利用するのも手だと思います。以下の記事で紹介しています。

→ 白色申告と青色申告の違い -青色申告で節税、複式簿記には会計ソフト-

また、これから紹介する特例を使うことで、消費税の計算が簡略化される方法もあります。

消費税の処理が簡略化できる特例

一定条件を満たせば消費税の処理を簡略化することができる特例が用意されています。

白色申告限定とかじゃないの?

特例の条件についても、白色申告/青色申告の違いではありません。

現在、2種類の特例があります。

- 免税事業者:消費税を納めなくてよい

- 簡易課税:消費税の納付額を簡易に計算できる

簡易課税制度は、中小企業向けのため、実はあまり簡易ではないんです。制度自体理解するのが難しいので、本記事では軽く触れる程度に抑えます。

免税事業者

免税事業者とは、売上げが少ない事業者で消費税の納税が免除される事業者のことです。免税事業者でない通常の事業者は課税事業者と呼びます。

免税事業者の条件

- 前々年度の売上高が1,000万円以下の事業者

- 前年度の1月~6月まで(半年)の売上高が1,000万円を超えない場合

- 特に申請は必要ない

- 一度、課税事業者になった後は、申請しないと免税事業者に戻れない

- 条件を満たしていても課税事業者に変更することが可能

一人で事業を行っている個人事業主の場合、条件に該当する人が多いのではないでしょうか。特に仕入れがほとんどないアフィリエイトなどの場合、ほとんどの人が該当すると思います。

免税事業者の特徴

免税事業者は顧客から預かった消費税の納付が免除されます。

事業規模が小さい場合、仕入れで支払っている消費税と顧客から預かった消費税の差が少ないことから、「煩雑な消費税の処理を特別に免除してあげますよ」という特例です。

もしかして消費税丸儲け?

たしかに顧客から預かった消費税を納税しないので、そのまま利益になります。

そうなのかぁ。じゃあ、還付したいときだけ課税事業者になるってのはどうなのかな?

免税事業者に該当する場合でも、申請すれば課税事業者になることができますが、一度申請すると2年間は免税事業者に戻ることができません。その都度切り替えるような運用はできないと考えてください。

消費税込みで記帳

記帳は全て消費税込みで記帳します。

税抜き価格や消費税率を管理する必要がなく、記帳がとても簡易になります。

メリットとデメリット

課税事業者と免税事業者のメリットとデメリットは以下の通りです。

| 事業者の種類 | メリット | デメリット |

| 課税事業者 | 消費税の受け取りより支払いの方が 多ければ、還付が受けられる |

消費税の計算や申告、納付が必要 |

| 免税事業者 | 消費税の計算や申告、納付が不要 | 消費税の受け取りより支払いの方が 多くても還付が受けられない |

新制度のインボイス制度にも懸念あり

この記事では紹介しきれませんが、2023年10月から「インボイス制度(適格請求書等発行方式)」が段階的に開始されます。

インボイスとは請求書などの明細を表しますが、インボイス制度後は「適格請求書等」でないと正規の請求書と見なされず、消費税の還付を受けることができません。(請求書自体は有効だが、消費税の計算に使用できない)

困ったことに免税事業者は「適格請求書等」を発行することができません。課税事業者のみ許されます。

免税事業者自体は消費税を気にしなくてもいいのですが、取引先の課税事業者は大いに気にします。

2023年10月から段階的に導入されるので、まだしばらく猶予があります。インボイス制度については別の記事で紹介したいと思います。

インボイス制度で必要な区分記載請求に対応した請求書発行ソフトがあります。どのプランでも初年度無料です。月5通までなら永年無料のプランもあります。

→ クラウド請求管理サービス 「Misoca」を無料で始める.

.

確定申告/会計ソフトは以下の記事で紹介しています。

→ 白色申告と青色申告の違い -青色申告で節税、複式簿記には会計ソフト-

簡易課税

簡易課税とは、業種ごとに定められた「みなし税率」で簡易的に消費税を計算する制度です。

簡易課税の条件

- 前々年度の売上高が5,000万円以下の事業者

- 消費税簡易課税制度選択届出書の提出が必要

- 2年間は選択を変更することはできない

個人事業主ほどではないが、ある程度事業規模が小さい中小企業などに適用されます。

簡易課税の特徴

簡易課税が認められた事業者は、「みなし仕入率」で簡易的に消費税を計算することができます。

納税すべき消費税額の計算方法は以下のようになります。

- 一般課税の納税額 = 売上高×消費税率 ー 仕入高×消費税率

- 簡易課税の納税額 = 売上高×消費税率 ー 売上高×消費税率×みなし仕入率 = 売上高×消費税率×(1-みなし仕入率)

仕入れの消費税額の計算部分が一般課税と簡易課税で異なっています。

一般課税では売上高の消費税額から「みなし仕入率」をかけることで仕入れの消費税額を簡易的に求めています。消費税額の計算に仕入れを考えなくて良いということになります。

みなし仕入率

みなし仕入れ率は業種によって異なります。

| 業種 | みなし仕入率 |

| 第一種事業(卸売業) | 90% |

| 第二種事業(小売業) | 80% |

| 第三種事業(製造業等) | 70% |

| 第四種事業(その他の事業) | 60% |

| 第五種事業(サービス業等) | 50% |

| 第六種事業(不動産業) | 40% |

複数の業種を扱っている場合、それぞれの業種の売上高別に計算する必要があります。

また、簡易課税の中にも特例がいくつかあるので、仕入れを考えなくて良いのは簡易的かもしれませんが、制度自体は複雑です。

詳細は国税庁のページで確認してください。

消費税の税率の管理が必要

仕入れの消費税は計算しなくてもいいのですが、売上高を元に消費税を納税するので、一般課税と同様に消費税の税率を管理する必要があります。

2019年10月以降の軽減税率にも対応する必要があります。

メリットとデメリット

課税事業者と免税事業者のメリットとデメリットは以下の通りです。

| 事業者の種類 | メリット | デメリット |

| 一般課税 | 消費税の受け取りより支払いの方が 多ければ、還付が受けられる |

支払った消費税の集計が必要 |

| 簡易課税 | 支払った消費税の集計が不要 | 消費税の受け取りより支払いの方が 多くても還付が受けられない |

簡易課税では仕入れの消費税を計算しないので、納税する消費税額がマイナスになることはありえません。実際に支払った消費税額が多くても還付されることはありません。

結局、得なの損なの?

業種によってみなし仕入れ率が大きく異なるので、みなし仕入れ率が高い業種で利益率の高い業績を上げていれば、節税できることになります。

設備投資などで支払いが多い場合、一般課税のように還付を受けることができません。

消費税改正の影響は?

2019年10月からの消費税増税と軽減税率導入の影響をまとめると以下のようになります。

| 課税方式 | 消費税改正の影響 |

| 一般課税 | 消費税の税率の種類ごとに管理、計算が必要 |

| 簡易課税 | 消費税の税率の種類ごとに管理、計算が必要 |

| 免税事業者 | 消費税の税率を意識しなくて良い (全て税込みで管理、計算すればよい) |

一般課税と簡易課税は消費税改正の影響を受けますが、免税事業者は特に意識しなくても大丈夫です。

一般課税または簡易課税の場合、会計処理に負担がかかるので、会計ソフトの導入をオススメします。

少し触れましたが、2023年10月からインボイス制度が始まるので、免税事業者も会計ソフトが必要になってくると思います。

上の画像はオンラインの「やよいの青色申告」の消費税の設定画面です。

「消費税の申告義務の有無」(免税事業者かどうか)や「課税方式」(一般課税か簡易課税か)などを簡単に設定して利用することができます。

どの方式にするかさえ決めれば、後は悩まなくてもソフトが課税方式に応じて動作してくれるので簡単に会計処理、確定申告ができます。

永年無料で利用できる「やよいの白色申告」でも同様の設定ができます。「やよいの青色申告」も初年度無料です。

.

また、弥生では消費税改正あんしんガイドのページを用意してくれています。消費税改正の基本説明や、軽減税率業種別チェックリストなどもあります。セミナーの動画やスライドも無料で公開しています。

白色申告と青色申告の違いや帳簿については以下の記事で紹介しています。

→ 白色申告と青色申告の違い -青色申告で節税、複式簿記には会計ソフト-

2019年分(2020年に申請)から添付書類の提出が軽減されました。

→【2020年申請から】確定申告の添付書類が簡略化(2019年度分の確定申告)

お役立ち情報

ピックアップ記事

【2022年9月末まで延長】生活福祉資金の特例貸付はこちら。償還免除もあります。

まん延防止措置の「CO2センサー」導入を検討の人は必見!

キャンペーン・イベント情報

PR弥生会計 オンラインとMisocaが2年間無料!

起業家応援キャンペーン公式ページはこちら

確定申告関連情報

令和3年分は持続化給付金などコロナウイルス支援のため、通常とは違う収入があります。事業支援のための給付金などは課税対象なので注意してください。

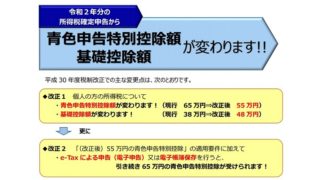

今回の確定申告からe-TAXと従来の紙の申請で特別控除額に違いがあります。e-TAXじゃないと損ですよ!

- 新型コロナの特別給付金や持続化支援金、協力金は課税されるのか?【事業者向けは基本的に課税対象、GoToトラベルの補助金額も課税対象なので注意!】

- 【1/31まで延長】新型コロナウイルス支援策「持続化給付金」の申請要領の概要【個人事業主編】給付対象と給付額

- 【持続化給付金の月別事業収入に対応】白色申告の帳簿の作り方とつけ方-エクセルテンプレートも-【青色申告への切替方法も紹介】

- e-Taxの利用準備は?【マイナンバーカードまたはID・パスワード方式の届出が必要】

- 【2020年申請から】確定申告の添付書類が簡略化(2019年度分の確定申告)

- 確定申告書の提出方法、必要な添付書類 -領収書不要、2020年申請から株式配当の支払通知書が不要になった-

- 2019年10月消費税改正後の確定申告・会計での消費税の扱い・納税について【特例で消費税丸儲け?】

- 確定申告や相続で税理士を探すなら無料紹介が便利 -税理士報酬の引き下げ実績も多数-

- 税理士とは? -確定申告や会計業務の代行、節税や相続の相談に便利-

- 白色申告と青色申告の違い -青色申告で節税、複式簿記には会計ソフト-

- 【2020年】確定申告ソフトのおすすめは?【株式投資(譲渡益)ならfreee!アフィリエーターや小規模事業なら「マネーフォワード」か無料の「やよい」】

- 令和2年(2020年)分から青色申告特別控除額が変更【e-TAXだと10万円アップ!】

PR弥生会計 オンラインとMisocaが2年間無料!

起業家応援キャンペーン公式ページはこちら

コメント