お役立ち情報

皆さん、確定申告は済ませたでしょうか?

所得税は確定申告で決まります。所得税以外に住民税や健康保険料も所得に応じて決まります。

株式の譲渡益や配当がある場合、状況に応じて申告方法を変えることで節税になることがあります。特に配当控除は少しややこしいので、配当控除をするとどのような節税効果があるのか、必要な手続きを紹介します。

配当の税金

株式の配当を受け取っている場合、基本的に税金が源泉徴収されています。

- 所得税及び復興特別所得税:15.315%

- 住民税:5%

証券会社の口座の「配当金受領方式」を「株式数比例配分方式」にしている場合、NISA口座の配当のみ非課税となります。

所得税の還付

確定申告で配当を申告すれば、所得税が還付される場合があります。

配当の所得は以下の3種類を選択できます。

- 申告不要

- 総合課税の配当控除

- 分離課税

結論的には所得税は「総合課税の配当控除」を選択するのがお得です。

申告不要

申告不要は所得として申告せずに確定申告することです。

既に源泉徴収で税金を納めているので申告しなくても問題ありません。

総合課税の配当控除

既に源泉徴収された配当の税金は分離課税として徴収されています。

総合課税の配当控除は、給与や事業所得と同じ総合課税に含まれますが、配当のみ総合課税の税率から決まった控除率が差し引かれます。

- 所得税の配当控除率

- 課税所得額が1000万円以下:10%

- 課税所得額が1000万円超 :5%

例えば、総合課税の税率が20%の場合、配当には税率20%-控除率10%=10%しか課税されません。(特別復興所得税を除く)

既に源泉徴収で所得税15%を納めているので、5%が還付されます。

課税所得額が330万円以下の場合、税率10%(または5%)なので、配当には課税されません。他の所得がなかったり、保険料などの控除額が大きい場合、まるまる税金が還付されます。

所得税に関しては「総合課税の配当控除」を選択するのがベストです。住民税については少し違うので、後述を参考にしてください。

分離課税

分離課税は他の所得と通算せずに独立して税金を納めます。

税率は源泉徴収と全く同じです。一切還付されません。「収入があったよー」と報告するだけです。

分離課税で申告すると総所得が増えることになります。総所得が増えると国民健康保険料が上がってしまいます。税率は同じで還付されないので、申告するだけ損です。

住民税の還付

管轄の自治体に住民税を申告すれば、住民税が還付される場合があります。

自治体に住民税を申告しない場合、確定申告していれば自動で申告したことになります。確定申告だけでも構わないのですが、住民税を申告したほうがお得になる場合があります。

住民税の配当の所得は以下の3種類を選択できます。

- 申告不要

- 総合課税の配当控除

- 分離課税

確定申告のみした場合、分離課税が適用されます。

住民税の申告をしても「申告不要等申出書」を出さなければ、分離課税が適用されます。申告不要等申出書については後述します。

結論的に住民税は、控除が十分で国民健康保険でない場合は「総合課税の配当控除」がお得で、控除がない場合や国民健康保険の場合は「申告不要」がお得です。

申告不要

申告不要は所得として申告せずに住民税を申告することです。既に源泉徴収で税金を納めているので申告しなくても問題ありません。

住民税は一切還付されないので、住民税だけを見れば総合課税の配当控除を選択したほうがお得です。

ただし、総合課税の配当控除だと総所得が上がるので、国民健康保険の場合、申告不要がお得です。

総合課税の配当控除

配当控除の内容は所得税と同じです。

- 住民税の配当控除率

- 課税所得額が1000万円以下:2.8%

- 課税所得額が1000万円超 :1.4%

住民税の税率は一律10%なので、課税所得額が1000万円以下の場合、税率10%-控除率2.8%=7.2%の課税になります。

あれ?税率が源泉徴収の5%を超えています。税金が請求されてしまいます。

罠っぽいですね。所得税だと配当控除がお得なんですが、同じように住民税も配当控除してしまうと住民税が追加徴収されます。

基礎控除33万円やその他控除が上回っている場合、配当の源泉徴収された分がまるまる還付されます。この場合、住民税はお得になりますが、国民健康保険料は気をつけてください。

国民健康保険は控除が一切ありません。控除無しの総所得で保険料を計算します。(計算式の中に33万円の控除相当がありますが、総所得0円でも保険料0円ではありません。いくらか保険料は払う必要があります。)

控除で住民税が全額還付されたとしても、総所得が上がってしまうと保険料も上がるので要注意です。結論的には住民税の減額分を上回る保険料の増加になります。後述でシミュレーションを紹介します。

控除が十分で国民健康保険でない場合は総合課税の配当控除がお得ですが、控除がない場合や国民健康保険の場合、申告不要がお得です。

分離課税

分離課税の内容は確定申告と同じです。還付はありません。

「収入があったよー」と報告するだけなので、申告するだけ損です。

税額と国民健康保険料をシミュレーション

具体的な数値でどれだけ税金と国民健康保険料が違うのかを計算したいと思います。

前提条件

一般口座で株式譲渡益があり、その他の口座も含め配当がある場合を想定します。

| 項目 | 金額 |

|---|---|

| 株式譲渡益(一般口座) | 300,000円 |

| 株式配当 | 200,000円 |

| 基礎控除 | 所得税:380,000円 住民税:330,000円 |

| その他控除 | 170,000円 |

収入と同じ控除があるので、税金はかからない状態です。株式配当にのみ注目して説明します。

所得税

株式配当の所得税は源泉徴収済みです。

- 20万円×15.325%=30,650円

確定申告で「総合課税の配当控除」または「分離課税」で申告すれば全額還付されます。申告不要だと還付されません。

今回の条件では全額控除されますが、控除額が少ない場合は「総合課税の配当控除」のほうが税率が低くお得です。

住民税

株式配当の住民税は源泉徴収済みです。

- 20万円×5%=10,000円

住民税の申告で「総合課税の配当控除」または「分離課税」で申告すれば全額還付されます。申告不要だと還付されません。

今回の条件では全額控除されますが、控除額が少ない場合は「総合課税の配当控除」だと7.2%の税率が課されるので、還付ではなく不足分2.2%が請求されます。

国民健康保険料

国民健康保険に加入している人は総所得に応じて保険料を支払います。

総所得は住民税の申告時の所得ですが、控除は適用されません。

保険料は自治体によって異なります。今回は東京都新宿区の保険料で計算しています。

| 選択した方式 | 総所得 | 保険料 | 減免後保険料 |

|---|---|---|---|

| 申告不要 | 500,000円 | 66,600円 | 19,800円 (7割減免) |

| 総合課税の配当控除 | 200,000円 | 85,623円 | 52,323円 (5割減免) |

| 分離課税 | 500,000円 | 85,623円 | 52,323円 (5割減免) |

国民健康保険では総所得が少ない場合、保険料が減免されます。減免は全国で同じようです。保険料は均等割と所得割で構成され、5割減免の場合、均等割が5割になります。

総合

所得税と住民税、国民健康保険料の額をまとめます。マイナスの数値は還付されます。

| 選択した方式 | 所得税 | 住民税 | 減免後保険料 |

|---|---|---|---|

| 申告不要 | 0円 | 0円 | 19,800円 (7割減免) |

| 総合課税の配当控除 | -30,650円 | -10,000円 | 52,323円 (5割減免) |

| 分離課税 | -30,650円 | -10,000円 | 52,323円 (5割減免) |

一見、申告不要は損に見えます。

実は、「所得税」と「住民税・国民健康保険」は異なる方式を選択できます。

例えば「所得税は総合課税の配当控除で、住民税・国民健康保険は申告不要」を選択することができます。今回の例ではこの選択が最も優れています。

今までの説明で分離課税が優れているところはないので、状況に応じて「申告不要」か「総合課税の配当控除」を選択すればいいと思います。

申告不要等申出書

住民税の申告で配当所得の方式を選択するためには「申告不要等申出書」での申請が必要です。何も申請しないと分離課税が選択されたと見なされます。

住民税は自治体によって取り扱いが異なるので、詳細は自治体のWEBページなどを参考にしてください。

東京都新宿区の場合、住民税の申告とセットで申告不要等申出書を提出します。自治体によっては申告不要等申出書のみで大丈夫なところもあるようです。

注意点

申告不要等申出書では方式の選択だけでなく、所得の金額と徴収された配当割額や所得割額を記入します。

申告不要を選択する場合は、所得として申告しないので金額の記入はありません。

総合課税や分離課税を選択する場合、金額の記入が必要です。

「徴収された配当割額や所得割額」とは源泉徴収された住民税のことです。

所得税ではなく住民税のみを記入する必要があるので注意してください。

まとめ

以上、株式配当の税金について紹介しました。

配当控除を活用すれば源泉徴収された税金が還付される場合があります。

ケースによって異なりますが、所得税は「総合課税の配当控除」、住民税は「申告不要」が国民健康保険を含めてお得だと思います。

住民税の申告時に「申告不要等申出書」で税制の方式を選択しないと正しく処理されないので、気をつけてください。

また、株式譲渡で損失が出た場合の申告不要等申出書に注意点があります。以下の記事で紹介しています。

→ 株式譲渡で損失が出た場合の申告不要等申出書の課税方式選択

株式に関する税金については、以下の記事も参考にしてください。

→ 株式の特別口座の年内取引はいつまで? -確定申告で節税と払い過ぎた税金を取り戻せ-

確定申告に関する記事は以下のものがあります。

→ 株式投資の確定申告ソフトはfreeeがおすすめ -小規模事業なら無料の「マネーフォワード」か「やよい」-

→ 確定申告書の提出方法、必要な添付書類 -領収書不要、株式配当は支払通知書も必要-

自分で確定申告をする自信のない方や、別の事業も行っている方は税理士に相談することをおすすめします。

→ 税理士とは? -確定申告や会計業務の代行、節税や相続の相談に便利-

→ 確定申告や相続で税理士を探すなら無料紹介が便利 -税理士報酬の引き下げ実績も多数-

2019/12/20から松井証券

![]() の無料取引が50万円まで拡大しています。僕も利用していますが、今までよりも手数料を抑えることができます。以下の記事で紹介しています。

の無料取引が50万円まで拡大しています。僕も利用していますが、今までよりも手数料を抑えることができます。以下の記事で紹介しています。

お役立ち情報

ピックアップ記事

【2022年9月末まで延長】生活福祉資金の特例貸付はこちら。償還免除もあります。

まん延防止措置の「CO2センサー」導入を検討の人は必見!

キャンペーン・イベント情報

PR弥生会計 オンラインとMisocaが2年間無料!

起業家応援キャンペーン公式ページはこちら

確定申告関連情報

令和3年分は持続化給付金などコロナウイルス支援のため、通常とは違う収入があります。事業支援のための給付金などは課税対象なので注意してください。

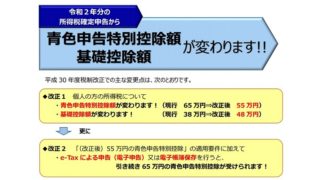

今回の確定申告からe-TAXと従来の紙の申請で特別控除額に違いがあります。e-TAXじゃないと損ですよ!

- 新型コロナの特別給付金や持続化支援金、協力金は課税されるのか?【事業者向けは基本的に課税対象、GoToトラベルの補助金額も課税対象なので注意!】

- 【1/31まで延長】新型コロナウイルス支援策「持続化給付金」の申請要領の概要【個人事業主編】給付対象と給付額

- 【持続化給付金の月別事業収入に対応】白色申告の帳簿の作り方とつけ方-エクセルテンプレートも-【青色申告への切替方法も紹介】

- e-Taxの利用準備は?【マイナンバーカードまたはID・パスワード方式の届出が必要】

- 【2020年申請から】確定申告の添付書類が簡略化(2019年度分の確定申告)

- 確定申告書の提出方法、必要な添付書類 -領収書不要、2020年申請から株式配当の支払通知書が不要になった-

- 2019年10月消費税改正後の確定申告・会計での消費税の扱い・納税について【特例で消費税丸儲け?】

- 確定申告や相続で税理士を探すなら無料紹介が便利 -税理士報酬の引き下げ実績も多数-

- 税理士とは? -確定申告や会計業務の代行、節税や相続の相談に便利-

- 白色申告と青色申告の違い -青色申告で節税、複式簿記には会計ソフト-

- 【2020年】確定申告ソフトのおすすめは?【株式投資(譲渡益)ならfreee!アフィリエーターや小規模事業なら「マネーフォワード」か無料の「やよい」】

- 令和2年(2020年)分から青色申告特別控除額が変更【e-TAXだと10万円アップ!】

PR弥生会計 オンラインとMisocaが2年間無料!

起業家応援キャンペーン公式ページはこちら

コメント